Die Schlagzeile ist eindrucksvoll: €200 Milliarden für Künstliche Intelligenz. So verkauft die Europäische Kommission ihr Programm InvestAI, und so wird es zitiert — als europäische Antwort auf die Milliardenflut aus dem Silicon Valley.

Es lohnt sich, ein einziges Wort genauer anzusehen. Die Kommission sagt nicht, sie gebe €200 Milliarden aus. Sie sagt, sie wolle €200 Milliarden „mobilisieren”. Das ist kein Detail. Das ist die ganze Geschichte.

Denn rechnet man nach, was hinter der Zahl steckt, schrumpft die Offensive von der Überschrift bis zur Wirkung dramatisch. Was als €200-Milliarden-Schlagzeile beginnt, endet als ein vergleichsweise kleiner, später und teilweise hypothetischer Scheck — ausgestellt, während die eigentlichen Probleme unangetastet bleiben.

Mobilisiert, nicht ausgegeben

Die EU verkauft eine €200-Milliarden-KI-Offensive. Doch das entscheidende Wort ist „mobilisiert” — nicht „ausgegeben”. Rechnet man nach, schrumpft die Schlagzeile bis zur Wirkung dramatisch.

2027–28 Rechenzentren sollen laufen

1 STANDORT bislang im Bau (Norwegen)

Spät, langsam, noch nicht gebaut.

Ein kleiner, später, teils hypothetischer Scheck — ohne teure Energie, fragmentierte Kapitalmärkte, langsame Genehmigungen oder Talent-Abwanderung anzurühren. Die EU verwechselt einen Fördertopf mit einer Strategie.

Das Wort, auf das es ankommt

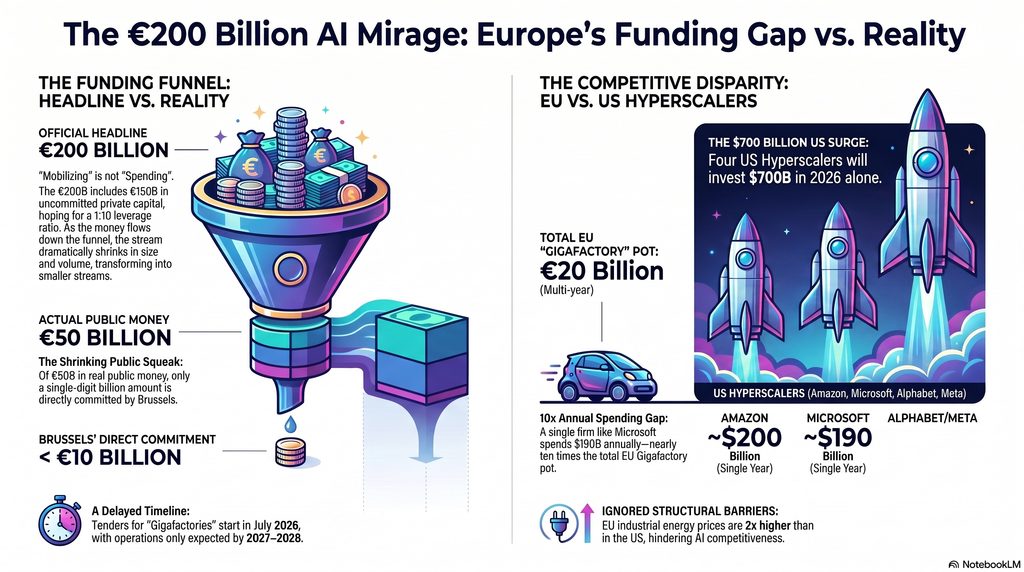

„Mobilisieren” heißt im Brüsseler Sprachgebrauch: ein wenig öffentliches Geld einsetzen und hoffen, dass private Investoren ein Vielfaches dazulegen. Bei InvestAI sieht die Aufteilung so aus:

- €50 Milliarden sind echtes öffentliches Geld.

- €150 Milliarden sind erhofftes privates Kapital — Geld, das noch nicht da ist und nicht zugesagt wurde.

Das Ziel ist eine Hebelwirkung von rund 1:10: Jeder öffentliche Euro soll zehn private nach sich ziehen. Auf dem Papier ein eleganter Mechanismus. In der Realität ist genau dieses private Wachstumskapital in Europa das, was am meisten fehlt — es gibt keinen tiefen, einheitlichen Kapitalmarkt, und Pensionsfonds meiden Risikokapital. Die €150 Milliarden sind also nicht nur unsicher; sie sind genau die Sorte Geld, deren Abwesenheit Europas KI-Rückstand überhaupt erst erklärt. Die Kommission hofft, dass der Markt liefert, was der Markt in Europa strukturell nicht liefert.

Schon hier ist von €200 Milliarden nur ein Viertel als reales öffentliches Geld übrig.

How AI Uses Our Water: When Machines Get Thirst: Cooling Systems, Data Centres, and the Infrastructure Behind Artificial Intelligence

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Und davon nur ein Bruchteil für Rechenleistung

Weiter nach unten. Von den €50 Milliarden echten öffentlichen Mitteln sind €20 Milliarden für vier bis fünf sogenannte AI-Gigafactories reserviert — die großen, eigens gebauten Trainingsanlagen, die europäischen Forschern und Start-ups endlich Zugang zu der Rechenleistung verschaffen sollen, die heute in den USA konzentriert ist.

Aber selbst diese €20 Milliarden trägt Brüssel nicht allein. Nach dem Fördermodell übernimmt die EU nur bis zu 17 Prozent der Investitionskosten einer solchen Anlage; den Rest müssen Mitgliedstaaten und private Geldgeber aufbringen. Was als direkter, fest zugesagter Beitrag der Kommission tatsächlich übrig bleibt, ist damit ein einstelliger Milliardenbetrag — eine Größenordnung von wenigen Milliarden Euro für das Herzstück der ganzen Offensive, die Rechenleistung.

Die Reihe ist ernüchternd: €200 Milliarden in der Schlagzeile → €50 Milliarden echtes öffentliches Geld → €20 Milliarden für Compute → wenige Milliarden, die Brüssel wirklich selbst zusagt. Groß in der Überschrift, klein in der Wirkung.

StarTech 24U Enterprise-Grade Server Rack Cabinet Kit, 19in Enclosed 4-Post Rack with Shelf and Cable Management, 29in (75cm) Mounting Depth, 992lb (450kg) Capacity

ADJUSTABLE DEPTH: 4- Post 24U 19" server rack enclosure with 4 vertical rails and adjustable mounting depth 1.8"…

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Spät, langsam, noch nicht gebaut

Zur kleinen Summe kommt das Timing. Selbst dieses Geld fließt nicht heute.

Die formale Ausschreibung für die Gigafactories startet erst im Juli 2026; der zuständige EuroHPC-Verwaltungsrat hat das Vorhaben Anfang Juni 2026 erst grundsätzlich beschlossen. Die Anlagen sollen voraussichtlich 2027 bis 2028 in Betrieb gehen. Bislang ist ein einziger Standort — in Norwegen, mit Wasserkraft — im Bau. Daneben laufen 19 deutlich kleinere „AI Factories”, die bestehende Supercomputer nutzen.

Übersetzt heißt das: In einem Rennen, dessen Tempo sich in Quartalszahlen misst, präsentiert Europa Mitte 2026 vor allem eine Finanzierungsstruktur und einen Ausschreibungstext — Silizium folgt erst in zwei Jahren. Spät, langsam und noch nicht gebaut.

AI Hardware Engineering: Designing GPUs, TPUs, and Neural Processing Units for High-Throughput Machine Learning Workloads (AI Infrastructure, Hardware & Compiler Engineering Series)

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Der Vergleich, der wehtut

Halten wir die Maßstäbe nebeneinander, alle belegt, keiner aufgebläht.

Die vier großen US-Hyperscaler — Amazon, Microsoft, Alphabet, Meta — geben 2026 allein rund 700 Milliarden Dollar an Investitionsausgaben aus, ein Plus von 77 Prozent gegenüber 2025. Amazon plant etwa 200 Milliarden Dollar, Microsoft rund 190 Milliarden — jeweils in einem einzigen Jahr. Das Projekt Stargate allein ist auf 500 Milliarden Dollar angelegt. Microsoft sitzt obendrein auf einem 80-Milliarden-Dollar-Auftragsbestand für Cloud-Kapazität, den es mangels Strom nicht bedienen kann.

Jetzt der Maßstab: Eine einzige große US-Firma investiert in einem Jahr rund zehnmal so viel wie Europas gesamter, mehrjähriger Gigafactory-Topf von €20 Milliarden. Die vier zusammen kommen auf das Dreißig- bis Fünfunddreißigfache. Stargate allein ist das Fünfundzwanzigfache. Und während Europa über 17-Prozent-Förderquoten verhandelt, baut Microsoft ein einzelnes Rechenzentrum in Portugal für 10 Milliarden Dollar — die Hälfte des europäischen Vorzeige-Etats, von einer Firma, auf europäischem Boden.

Information and Communication Technology Explained: A Beginner's Guide to Computers, the Internet, Web and Mobile Development, Cybersecurity, Databases, Cloud Computing, and Artificial Intelligence

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Ein Fördertopf ist keine Strategie

Man könnte all das verzeihen, wäre es der erste Schritt zu etwas Größerem. Das eigentliche Problem ist, dass der Scheck — so klein und spät er ist — die Ursachen des Rückstands gar nicht berührt.

Europas KI-Schwäche kommt nicht daher, dass irgendwo ein €20-Milliarden-Topf fehlte. Sie kommt von Strompreisen, die für die Industrie nach Daten der Regulierungsbehörde ACER rund doppelt so hoch liegen wie in den USA, von Netzanschlüssen und Genehmigungen, die Jahre dauern, von fragmentierten Kapitalmärkten ohne tiefe Spätphasen-Finanzierung, von abwandernden Talenten, die dorthin gehen, wo Rechenleistung, Gehälter und Kapital sind, und von einer Abhängigkeit von US-Clouds, für die Europa nach Angaben der Kommission jedes Jahr rund €264 Milliarden ins Ausland überweist.

Keines dieser Probleme wird von InvestAI gelöst. Das begleitende „Technologie-Souveränitätspaket” vom 3. Juni 2026 besteht überwiegend aus Gesetzen und Rahmenwerken — einer Chips-Act-Novelle, einem Cloud-and-AI-Development-Act, dessen Herzstück ein Verfahren zur Bewertung der eigenen Abhängigkeit ist, einer Open-Source-Strategie, einem Energie-Fahrplan. Die ~€100 Milliarden, die manche dafür nennen, sind großteils dasselbe InvestAI-Geld unter neuer Überschrift, nicht zusätzliches.

Am ehrlichsten ist die Kommission unfreiwillig selbst: Ursula von der Leyen räumte ein, die Steuerzahler könnten diese Rechnung nicht allein tragen — man brauche „dringend” privates Kapital. Das sagt niemand über Geld, das er hat.

Die faire Gegenseite

Eine seriöse Kritik muss das beste Gegenargument zulassen — hier ist es.

Öffentliches Anschubkapital, das privates Geld hebelt, ist ein legitimes, übliches Modell; kein Staat finanziert Infrastruktur allein, und „mobilisierte” Zahlen verwenden auch die USA. Die Gigafactories sind real, die Ausschreibung steht unmittelbar bevor, ein Standort wird bereits gebaut — das ist keine Luftnummer. Und irgendetwas zu tun ist besser als nichts.

Alles richtig. Nur ändert es die Diagnose nicht. Die 1:10-Hebelung ist ein Ziel, kein Faktum — und sie setzt genau das private Kapital voraus, dessen Fehlen das Problem ist. Der Zeitplan bis 2027/28 ist für dieses Rennen zu langsam. Und selbst wenn jeder erhoffte Euro käme, rührte er keine der Ursachen an. Ein Fördertopf finanziert Anlagen. Er ändert keine Strompreise, keine Kapitalmärkte, keine Genehmigungsdauer, keine Abwanderung.

Fazit

Europa schreibt einen vergleichsweise kleinen, späten und teilweise hypothetischen Scheck und nennt es eine Offensive. Die €200-Milliarden-Schlagzeile schrumpft beim Nachrechnen auf €50 Milliarden echtes Geld, davon €20 Milliarden für Rechenleistung, davon ein einstelliger Milliardenbetrag, den Brüssel wirklich selbst trägt — auszahlbar ab 2027, gegen einen Gegner, der pro Jahr das Zehnfache des ganzen Topfes verbaut.

Das ist nicht nur eine Frage der Höhe. Es ist eine Verwechslung von Kategorien. Geld kann ein Werkzeug einer Strategie sein; es ist keine. Solange Energie, Kapital, Genehmigungen und Talent so bleiben, wie sie sind, gilt der Satz, der diese ganze Episode zusammenfasst:

Die EU verwechselt einen Fördertopf mit einer Strategie.

Quellen: Europäische Kommission und EuroHPC (InvestAI; Gigafactory-Fördermodell; Technologie-Souveränitätspaket, 3. Juni 2026; €264-Mrd.-Abhängigkeit); ACER (2026) zu Industriestrompreisen; FT-Auswertung der Hyperscaler-Investitionen 2026; Aussage von der Leyens zum Bedarf an privatem Kapital. Zahlen geben den Stand Ende Juni 2026 wieder; Zitate sinngemäß übersetzt. Analyse und Wertungen sind die des Autors.