Diese Woche wurde bekannt, dass Apple in Washington dafür wirbt, Speicherchips beim chinesischen Hersteller CXMT kaufen zu dürfen — einem Unternehmen, das auf der Schwarzen Liste des Pentagons steht.

Der Schritt kam zwei Tage, nachdem Apple die Preise für Macs und iPads angehoben hatte. Begründung: der globale Speicher-Engpass. Wenn selbst der finanzstärkste Hardwarekonzern der Welt nicht mehr durchkommt, ist das eine Nachricht für sich.

Aber hier ist der Punkt, der für Europa zählt: Apple hat überhaupt Optionen. Es hat mit Micron einen heimischen Zulieferer. Es kann in Washington lobbyieren. Und es kann — notfalls — nach China greifen.

Europa hat nichts davon. Kein eigener Speicherchampion, kein Sitz am Tisch, kein Hebel auf die eine Größe, die zählt. Der Engpass, der Apple gerade unangenehm wird, legt Europas blinde Stelle weit brutaler offen.

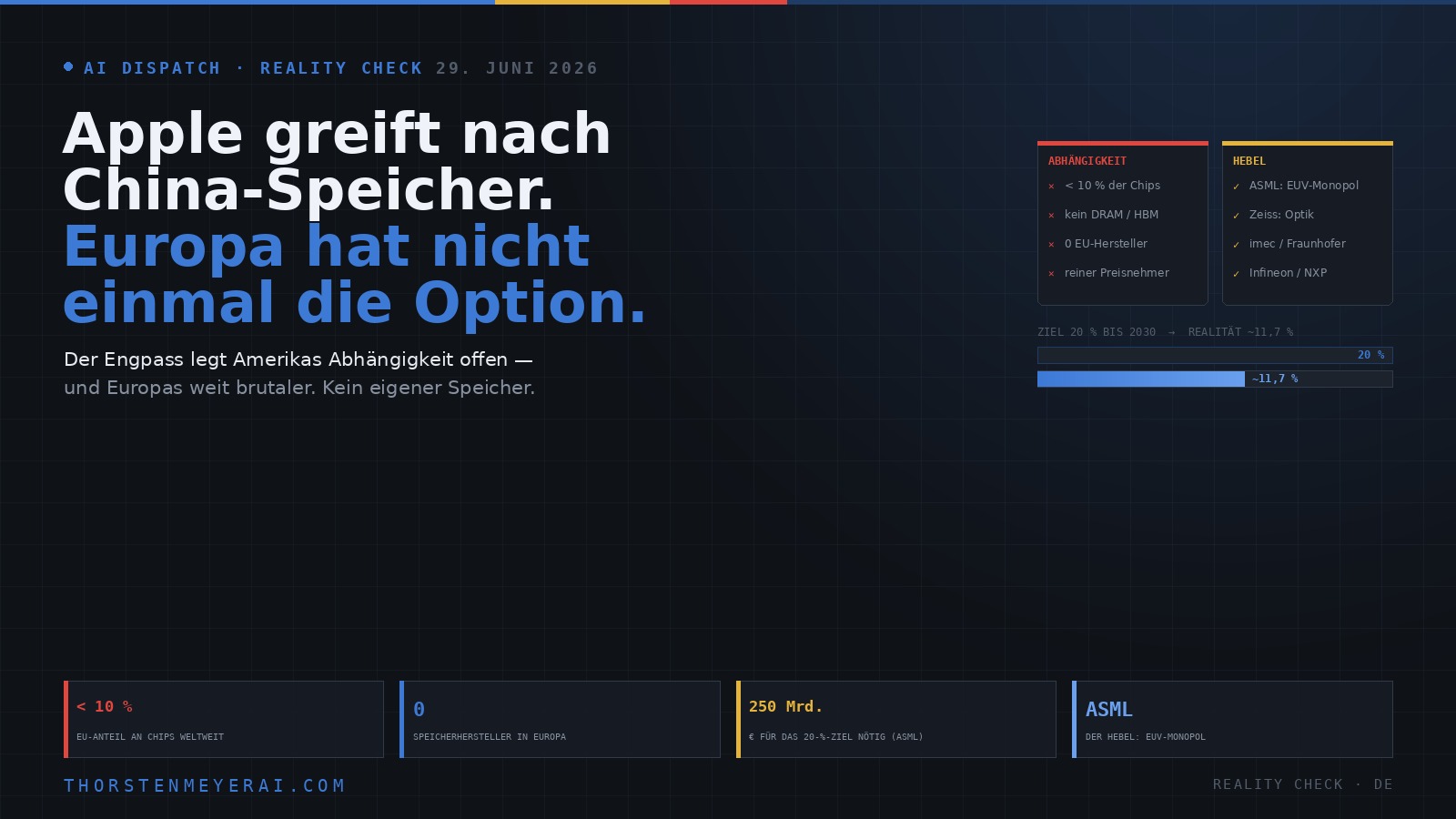

Apple greift nach China-Speicher. Europa hat nicht einmal diese Option.

Der Speicher-Engpass legt Amerikas Abhängigkeit offen — und Europas weit brutaler. Apple hat einen heimischen Zulieferer, politisches Gewicht und die China-Option. Europa hat keinen eigenen Speicher, keinen Sitz am Tisch, keinen Hebel auf das, was zählt.

- EU fertigt < 10 % der Halbleiter weltweit

- Praktisch kein DRAM, kein HBM aus Europa

- 3–4 Speicherhersteller weltweit — keiner europäisch

- Reiner Preisnehmer: Speicher ~4× in 3 Quartalen

- ASML: EUV-Monopol — kein Spitzenchip ohne

- Zeiss: Präzisionsoptik, weltweit konkurrenzlos

- imec · CEA-Leti · Fraunhofer: Spitzenforschung

- Infineon, NXP, STMicro: Automotive · Leistung · SiC

Der Engpass ist ein Souveränitätstest — Europa fällt bei der Versorgung durch, hält die Hebelmacht aber in der Hand. Wenn sich selbst Apple nicht freikaufen kann, ist Europas Antwort nicht, sich einzukaufen, sondern zweigleisig: die einzigartigen Engstellen konsequent als Hebel nutzen — und die Abhängigkeit dort senken, wo es ohne Brüssel geht: lokal-first, offene Gewichte, Quantisierung, richtig dimensionierte Hardware. Den 20-%-Traum begraben, das Eigene verteidigen, weniger brauchen.

Was Europa beim Speicher produziert: fast nichts

Fangen wir bei der unbequemen Zahl an. Die EU stellt weniger als 10 Prozent der weltweiten Halbleiter her — gemessen am Wert — und ist laut Europäischer Kommission „nahezu vollständig” von den USA und Asien abhängig.

Beim Speicher ist es noch krasser. Die Zahl der relevanten DRAM-Hersteller ist von über zwanzig Mitte der 1990er auf heute drei bis vier geschrumpft: Samsung, SK Hynix, Micron und ein kleiner Rand. Kein einziger davon ist europäisch. Kommodity-DRAM, das Arbeitsgedächtnis in jedem Rechner, und vor allem HBM — der gestapelte Hochleistungsspeicher, der KI-Beschleuniger füttert — entstehen praktisch zu hundert Prozent außerhalb Europas. Die Fertigung sitzt in Ostasien, das Design in den USA.

Und die Preise? Speicher hat sich laut Counterpoint über drei Quartale grob vervierfacht; in einzelnen Segmenten liegt der Anstieg im Jahresvergleich sogar beim Sechsfachen. Europa zahlt diese Preise — als reiner Preisnehmer, ohne jeden Einfluss darauf.

A-Tech 16GB (2x8GB) DDR4 2666 MHz UDIMM PC4-21300 (PC4-2666V) CL19 DIMM Non-ECC Desktop RAM Memory Modules

Compatible with select DDR4 Desktop computers + Easy to install at home, no expertise required

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Die Hebel, die Brüssel nicht ziehen kann

Das eigentliche Problem ist nicht der fehlende Wille zu investieren. Es ist, dass Europas Standardwerkzeuge — Subventionen, Regulierung, Zertifizierung — gegen eine Wand laufen, für die sie nie gebaut wurden.

Kein Förderprogramm der Welt zaubert kurzfristig Reinraumkapazität bei TSMC herbei, verbessert die HBM4-Ausbeute bei SK Hynix oder verschafft Europa eine Zuteilung bei Nvidia. Genau das aber wäre nötig. Die knappe HBM-Produktion ist längst von US-Hyperscalern und KI-Laboren weggebucht — Berichten zufolge hat allein OpenAI rund 40 Prozent der weltweiten DRAM-Waferproduktion bis 2029 vertraglich gesichert. Diese Hebel kann die Kommission nicht ziehen, so gern sie wollte.

Was Brüssel kann, ist real, aber zweitrangig: Strompreise, Genehmigungen, Nachfragebündelung, öffentliche Beschaffung, in der EU angesiedelte Kapazität. Das jüngst vorgestellte „Tech-Souveränitätspaket” geht sogar so weit, der Kommission im Krisenfall Notfallbefugnisse zu geben, um Chip-Produktion per Vorrang-Anordnung umzulenken — notfalls über bestehende Verträge hinweg. Nur: Man kann nicht anordnen, was physisch nicht existiert.

Samsung 16GB DDR5 5600MHz PC5-44800 CL46 SODIMM 1Rx8 Single Rank 1.1V 262-Pin Laptop RAM Memory M425R2GA3BB0-CWM

Samsung DDR5 Memory RAM | Part Number: M425R2GA3BB0-CWM

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Der 20-Prozent-Traum ist tot

Das EU-Chip-Gesetz von 2023 hatte ein klares Ziel: den europäischen Weltmarktanteil bis 2030 auf 20 Prozent zu verdoppeln, mobilisiert über rund 43 Milliarden Euro.

Die Realität hat das längst eingeholt. Nach den eigenen Berechnungen der Kommission erreicht Europa bis 2030 nur etwa 11,7 Prozent. Der Europäische Rechnungshof nannte das 20-Prozent-Ziel im Dezember 2025 schlicht „sehr unwahrscheinlich”. Schätzungen von ASML zufolge bräuchte es dafür über 250 Milliarden Euro — weit mehr, als verfügbar ist. Vorzeigeprojekte stocken oder kippen: das Intel-Werk in Magdeburg, die STMicro/GlobalFoundries-Fab in Crolles. Der bittere Befund des Rechnungshofs: Europa „exportiert seine Brillanz”, um sie anderswo fertigen zu lassen.

Anders gesagt: Autarkie bei der Spitzenfertigung ist auf absehbare Zeit nicht zu haben — nicht aus Geldmangel allein, sondern weil das dichte Zulieferökosystem und das stille Prozesswissen, die Taiwan und Korea über Jahrzehnte aufgebaut haben, sich nicht per Gesetz herbeisubventionieren lassen.

European-made DRAM memory

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Was Europa stattdessen hat: Engstellen, die niemand umgehen kann

Damit ist Europa aber nicht machtlos — und hier liegt die ehrliche andere Seite der Bilanz. Europa kontrolliert einige Flaschenhälse, an denen kein anderer vorbeikommt.

Der wichtigste heißt ASML in den Niederlanden: das weltweite Monopol auf EUV-Lithografie, die Maschinen, ohne die kein modernster Chip entsteht. Die US-Exportkontrollen gegen China funktionieren überhaupt nur mit niederländischer Mitwirkung. Dazu kommen Zeiss mit seiner Präzisionsoptik, Spitzenforschung bei imec in Belgien, CEA-Leti in Frankreich und Fraunhofer in Deutschland sowie starke Anbieter wie Infineon, NXP und STMicroelectronics in Automotive-, Leistungs- und Siliziumkarbid-Chips. Europa sitzt nicht am Endmontage-Band der KI-Ära — aber an mehreren ihrer unverzichtbaren Vorstufen.

Crucial 32GB DDR5 RAM Kit (2x16GB), 5600MHz (or 5200MHz or 4800MHz) Laptop Memory 262-Pin SODIMM, Compatible with Intel Core and AMD Ryzen 7000, Black – CT2K16G56C46S5

Boosts System Performance: 32GB DDR5 RAM laptop memory kit (2x16GB) that operates at 5600MHz, 5200MHz, or 4800MHz to…

As an affiliate, we earn on qualifying purchases.

As an affiliate, we earn on qualifying purchases.

Souveränität durch Unverzichtbarkeit

Aus dieser Lage folgt eine Strategie, die in Brüssel zunehmend Anhänger findet — und die ich für die realistische halte: nicht Autarkie, sondern Unverzichtbarkeit.

Der Gedanke, vertreten unter anderem von Bruegel und dem Centre for Future Generations, ist einfach: Wenn Europa schon nicht alles selbst fertigen kann, soll es die Engstellen, die es kontrolliert, so ausbauen, dass Partner und Rivalen ein handfestes Eigeninteresse daran haben, Europa beliefert und integriert zu halten. Wer auf ASMLs Maschinen und Zeiss’ Optik angewiesen ist, denkt zweimal nach, bevor er Europa den Speicher- oder Chip-Hahn zudreht. Das ist gegenseitige Abhängigkeit als Versicherung.

Fairerweise: Das Autarkie-Lager hält dagegen, nur eigene Fertigung schaffe echte Sicherheit, und ein Rest an heimischer Kapazität sei in einer Krise unbezahlbar wertvoll. Beide Argumente haben etwas für sich. Der Chips Act 2.0 versucht den Spagat — mit Schwerpunkt auf Advanced Packaging und neuen Speicherarchitekturen, schnelleren Genehmigungen und der „Lab-to-Fab”-Initiative RESOLVE. Aber niemand sollte sich täuschen: Auch der beste Plan schließt die Fertigungslücke nicht bis 2027.

Die Lektion aus Apples China-Griff

Genau deshalb ist die Apple-Episode für Europa so lehrreich. Apple zeigt, wie Abhängigkeit unter Druck aussieht — und Apple ist der beste denkbare Fall: heimischer Zulieferer, politisches Gewicht, die China-Option als Notausgang. Europa ist der schlechteste Fall: keine eigene Speicherindustrie, kein Notausgang, keine Lobby in Seoul oder Hsinchu.

Wenn selbst Apple sich nicht freikaufen kann, dann ist Europas Antwort eben nicht, sich einzukaufen — das geht auf dieser Zeitachse nicht. Die Antwort muss zweigleisig sein: die einzigartigen Engstellen politisch konsequent als Hebel nutzen — und gleichzeitig die Abhängigkeit verringern, indem man weniger braucht. Für jeden, der in Europa KI betreibt, heißt das konkret das, was dieser Engpass ohnehin belohnt: lokal-first statt Cloud-Abhängigkeit, offene Gewichte, effiziente Modelle, Quantisierung, richtig dimensionierte Hardware. Brüssel kann die Fab-Lücke nicht schließen. Unternehmen und Entwickler können ihre Exponiertheit hier und heute senken.

Das Fazit

Der Speicher-Engpass ist ein Souveränitätstest, und Europa fällt bei der einen Hälfte durch — der Versorgung — während es die andere Hälfte, die Hebelmacht, noch in der Hand hält. Die ehrliche Konsequenz ist unbequem, aber klar: den 20-Prozent-Traum begraben, die Engstellen verteidigen und ausbauen, und die eigene Abhängigkeit dort senken, wo es ohne Brüssel geht.

Apple greift nach China-Speicher, weil es kann. Europas Stärke liegt nicht im Nachmachen dieses Griffs — sondern darin, weniger zu brauchen und das zu nutzen, was nur Europa hat. Alles andere heißt, auf günstigen Speicher zu warten, der laut Fab-Kalender so bald nicht zurückkommt.

Quellen: Europäische Kommission und EUR-Lex (EU-Chip-Gesetz, <10 % Weltmarktanteil, 20-%-Ziel); Centre for Future Generations und Bruegel (Strategie der Unverzichtbarkeit, ~11,7 % bis 2030, ASMLs €250-Mrd.-Schätzung); Europäischer Rechnungshof (Dezember 2025, „sehr unwahrscheinlich”); TechPolicy.press (EU-Tech-Souveränitätspaket, Notfallbefugnisse); International Center for Law & Economics (HBM-Allokation, Hebelgrenzen Brüssels, Speicherpreise); Financial Times via 9to5Mac/Engadget (Apple-CXMT-Bericht); Counterpoint Research (Speicherpreis-Anstieg). Stand: Ende Juni 2026; Zahlen sind Momentaufnahmen und in Bewegung. Analyse und Meinung sind die des Autors und keine Anlageberatung.